Vorkaufsrecht gegen die Shopping-Tour der Deutschen Wohnen

Das Verfahren und die Probleme mit dem kommunalen Vorkaufsrecht in Milieuschutzgebieten

Viele haben sicher die griffige Parole des Stadtrats Florian Schmidt aus Friedrichshain-Kreuzberg gelesen: „Wir kaufen uns die Stadt zurück“. Das ist eine schöne Idee, die wir voll unterstützen, aber die Rahmenbedingungen dafür sind wirklich nicht ideal. Ganz im Gegenteil: Das Vorkaufsrecht muss dringen reformiert werden!

Jetzt ist der richtige Zeitpunkt, das kommunale Vorkaufsrecht in Milieuschutzgebieten genauer unter die Lupe zu nehmen, denn der Immobilienkonzern „Deutsche Wohnen“ will ein Paket mit über 20 Häusern kaufen, die in ganz Berlin verteilt sind. Vieler dieser Häuser liegen in Milieuschutzgebieten, wo die Bezirksämter der betroffenen Bezirke über das Vorkaufsrecht einschreiten können.

Wie funktioniert das Vorkaufsrecht überhaupt?

1. Die Anfrage des Notars beim Bezirksamt: „Habt ihr was gegen den Verkauf?“

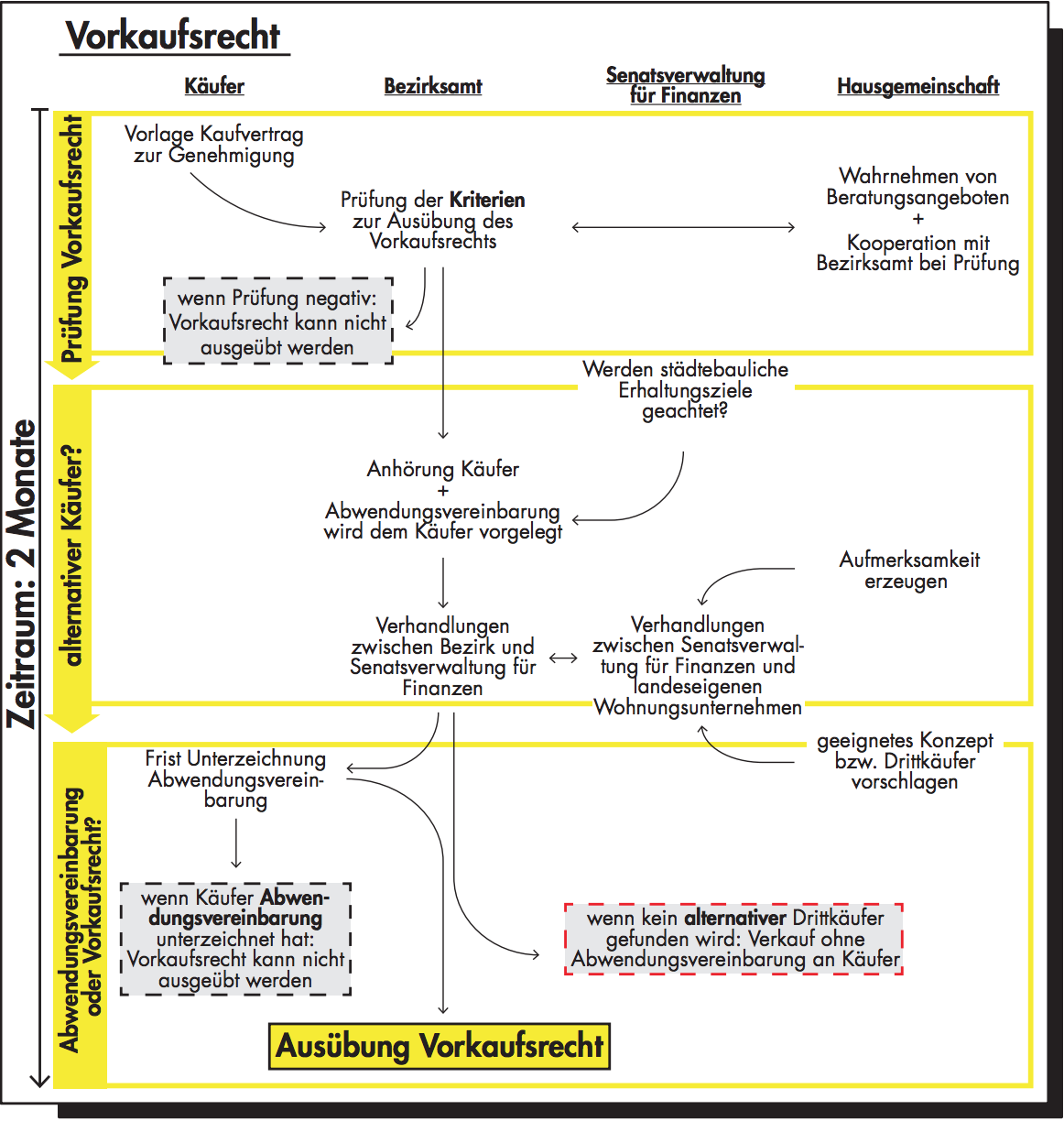

Wird ein Haus im Milieuschutzgebiet verkauft, muss der Notar, über den der Verkauf geregelt wird, beim Bezirk anfragen, ob das Amt gegen den Verkauf etwas einzuwenden hat. Das Bezirksamt muss innerhalb von zwei Monaten antworten und solange keine Antwort kommt, werden die Käufer*innen nicht im Grundbuch als neue Eigentümer*innen eingetragen. Der Verkauf bleibt also zwei Monate in der Schwebe. Lässt das Amt die Frist einfach verstreichen und antwortet nicht, bekommen die neuen Eigentümer*innen das Haus automatisch (durch eine „Genehmigungsfiktion“).

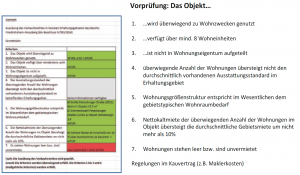

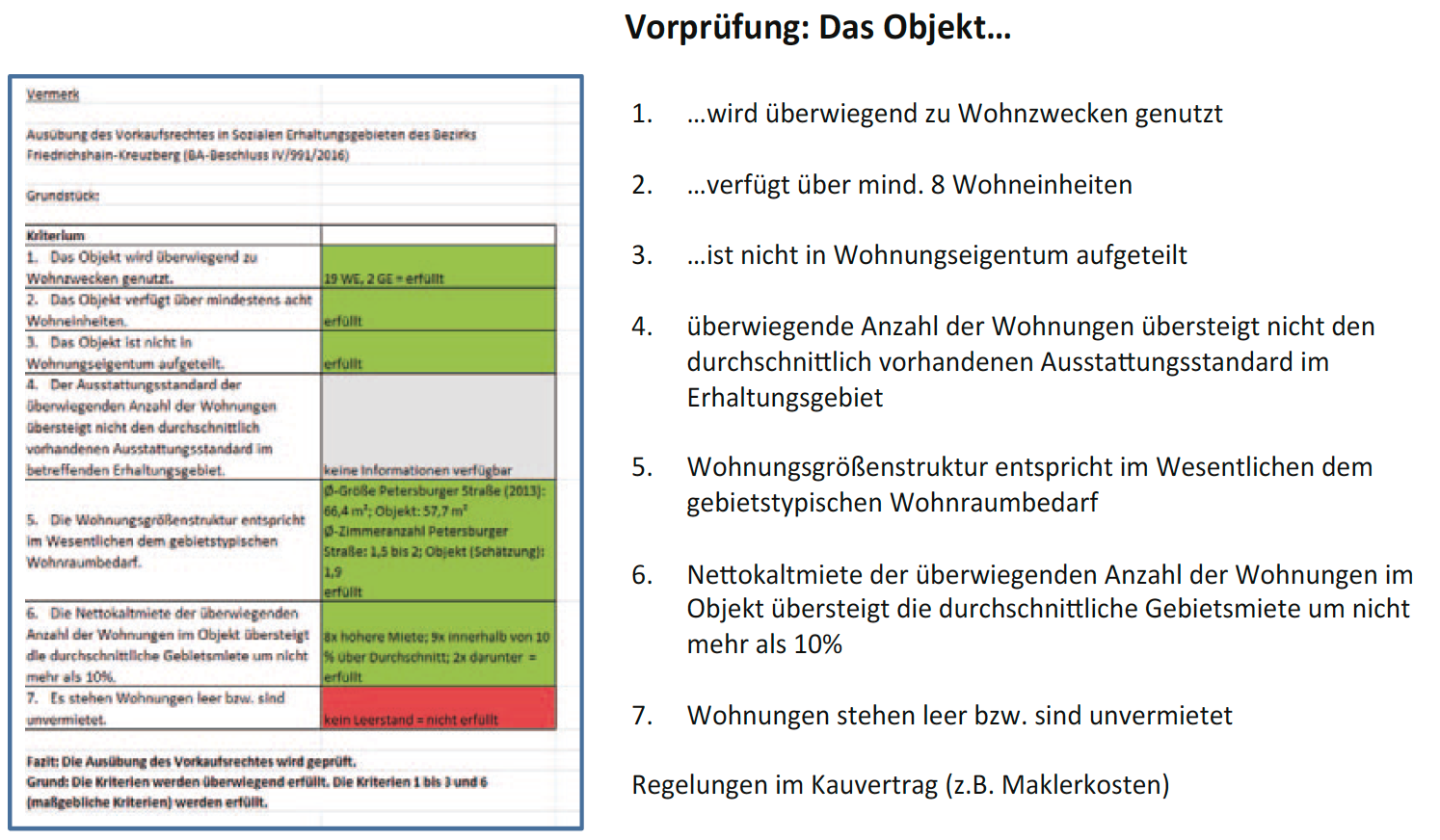

2. Die Prüfung im Bezirksamt: „Sollte das besser vom Markt genommen werden?“

Das Bezirksamt prüft, ob das Haus und seine Bewohner*innen besonders geschützt werden sollten, weil ansonsten durch die angenommenen Absichten der Käufer*innen Verdrängung droht. Dazu hat das Bezirksamt Prüfkriterien, die mehrheitlich zutreffen müssen, damit die nächsten Schritte gegangen werden können. Bisher waren das 7 Kriterien (siehe Abbildung), doch seit Neuestem wird noch eingeschätzt, ob es wahrscheinlich ist, dass das Haus in Eigentumswohnungen aufgeteilt wird.

Abbildung aus der ASUM-Broschüre, die einen Workshop vom Bezirksamt Friedrichshain-Kreuzberg dokumentiert.

Im Wesentlichen wird geprüft, ob genügend Wohnungen im Haus von Menschen gemietet sind, bei denen es wahrscheinlich ist, dass Ihnen Verdrängung droht. Die Prüfkriterien sollen garantieren, dass sich ein Vorkauf für die öffentliche Hand auch lohnt, dass also durch den Vorkauf der Bezirk den Zielen der sozialen Erhaltungsverordnung näher kommt, denn „die Anwendung des Vorkaufsrechts in Gebieten mit einer sozialen Erhaltungsverordnung ist das letzte Mittel, um die Zusammensetzung der dortigen Wohnbevölkerung zu bewahren“ (laut Pressemitteilung der Senatskanzlei).

3. Die Abwendungsvereinbarung als Drohung: „Ihr könnt das Haus haben, wenn ihr zusagt, dass ihr für lange Zeit nicht verdrängen werdet.“

Nimmt das Amt an, die Käufer*innen könnten versuchen, die Mieter*innen aus dem Haus zu verdrängen – z.B. weil da noch sehr niedrige Mieten gezahlt werden, wird von den Käufer*innen verlangt, dass sie über einen bestimmten Zeitraum (z.B. 20 Jahre) bestimmte Dinge mit dem Haus nicht machen dürfen. Z.B. würden Modernisierungen und Umbauten dazu führen, dass die Mieten sehr viel teurer werden können und das genau soll verhindert werden. Diese Einschränkungen für die Käufer*innen werden in einem Vertrag festgeschrieben. Der Vertrag heißt „Abwendungsvereinbarung“, denn über den Vertrag können die Käufer*innen den „Vorkauf für Dritte“ abwenden, den das Bezirksamt nur dann ausüben kann, wenn die Neuen diese Abwendungsvereinbarung nicht annehmen.

Die Gesellschaften oder Genossenschaften, die vom Bezirksamt als „Dritte“ das Vorkaufsrecht bekommen können, müssen den Vorgaben in der Abwendungsvereinbarung übrigens auch entsprechen. Die Begründung für den Vorkaufs ist, dass den Mieter*innen garantiert wird, dass die Forderungen in der Abwendungsvereinbarung erfüllt werden – zum Schutz gegen Verdrängung.

Leider haben die Käufer*innen auch die vollen 2 Monate Zeit, sich zu überlegen, ob sie diese Abwendungsvereinbarung annehmen wollen oder nicht. Darum muss für den Fall, dass die Käufer*innen den Vorkauf nicht abwenden, alles organisiert werden, obwohl die Beteiligten gar nicht wissen können, ob das Haus nachher wirklich an Dritte übertragen werden kann. Womöglich unterschreiben die Käufer*innen am letzten Tag der Frist die Abwendungsvereinbarung und dann sind alle Bemühungen, das Haus einer gemeinwohlorientierten Gesellschaft zu geben, für die Katz.

Ein weiteres Problem des Vorkaufsrecht ist, dass das Bezirksamt eine Abwendungsvereinbarung nur vorlegen darf, wenn es den Vorkauf durch Dritte auch wirklich ausführen kann. Den Käufer*innen muss also tatsächlich angedroht werden, dass das Haus an andere gegeben wird, wenn sie die Abwendungsvereinbarung nicht unterschreiben.

Abbildung aus der AKS-Broschüre zum Vorkaufsrecht

4. Die „Dritten“ müssen gefunden werden: „Könnt ihr das Haus gemeinwohlorientiert bewirtschaften?“

Ab jetzt geht es eigentlich nur noch um Geld. In der Regel haben die Verkäufer*innen einen sehr hoher Kaufpreis für das Haus erzielt. Die Käufer*innen sind bereit, Millionen zu bezahlen – oft auch, weil sie die Absicht haben, das Haus später noch teurer weiter zu verkaufen. Der verhandelte Preis, der dem Bezirksamt vom Notar genannt wird, muss den Verkäufer*innen in jedem Fall bezahlt werden – auch von gemeinwohlorientierten Dritten. Ein Vorkauf ist also nicht billiger und die Verkäufer*innen machen so oder so ihre Schnitte. Doch z.B. eine Genossenschaft rechnet ganz anders als ein DAX-Konzern, der alle Möglichkeiten zur Steigerung der Einnahmen aus dem Haus ausschöpfen wird und auch einfach sein Portfolio vergrößern muss, um Wachstum darzustellen. So kann es sein, dass ein Haus für die „Deutsche Wohnen“ attraktiv aussieht für z.B. die landeseigene Gewobag aber völlig unrentabel erscheint.

5. Die Politik ist gefragt, um die Finanzierung zu stemmen: „Wir können diese Menschen doch nicht einfach durchs Raster fallen lassen!“

Die Prüfung, ob ein landeseigenes Wohnungsunternehmen in das Vorkaufsrecht einsteigen kann, macht die Senatsverwaltung für Finanzen, aber das Parlament hat dabei ein „substantielles Mitwirkungsrecht“. Von der Behörde kommt also eine „politische Ermessensentscheidung“. Darin wird – im positiven Fall – eine Finanzierungszusage bis zu einem gesetzten Preislimit gemacht und bestimmt, welches Unternehmen in das Vorkaufsrecht eintreten soll. Außerdem wird benannt, aus welchem Haushaltstitel der Vorkauf bezahlt wird.

Im Moment sind die im laufenden Haushalt bereitgestellten Mittel für Vorkaufsfälle bereits verbraucht (aus dem SIWANA-Fonds). Die Prüfung würde also sicher negativ ausfallen, wenn nicht genügend Druck auf Politiker*innen ausgeübt wird, die wiederum den Finanzsenator Matthias Kollatz (SPD) davon überzeugen sollen, Zuschüsse zu geben.

6. Die Landeseigenen sagen ab und Genossenschaften werden gefragt: „Können die Bewohner*innen die Häuser in Form einer Genossenschaft selbst übernehmen?“

Sollte die Finanzierung eines Vorkaufs durch eine landeseigene Wohnungsgesellschaft nicht möglich sein (siehe 4. und 5.), bleibt noch die Option, andere gemeinwohlorientierte Unternehmen – z.B. Genossenschaften – zu fragen, ob sie unter den Bedingungen der Abwendungsvereinbarung, das Haus übernehmen können. Natürlich geht es auch da hauptsächlich um die Finanzierbarkeit.

Zur Finanzierung werden dann folgende Unterstützungen herangezogen:

- Zuschüsse von SenFin aus SIWANA an Genossenschaften. Dabei ist Voraussetzung, dass die Prüfung für den Erwerb des Vorkaufsrecht durch die Landeseigenen Wohnungsgesellschaften negativ ausfiel.

- Zinslose Darlehen für die Genossenschaft von der ibb (Landesbank). Die Höhe dieser Unterstützung hängt von der Organisation eines politischen Willens ab, der sich im Urteil des Bewilligungsausschuss äußert, in dem drei Senatsverwaltungen vertreten sind.

- Sehr günstige Darlehen zum privaten Erwerb von Genossenschaftsanteilen von der KfW, um den Eigenanteil der Bewohner*innen möglichst zu vergrößern. Zuvor werden aber alle möglichen zukünftigen Genossenschaftler*innen einzeln einer Kreditwürdigkeitsprüfung unterzogen. Das macht eigentlich die jeweilige Hausbank, aber in anderen vergleichbaren Fällen ist auch schon die GLS Bank oder die ibb eingesprungen, die dann alle personenbezogenen Prüfungen durchgeführt haben. Diese Prüfung alleine dauet aber schon drei Wochen!

Sollte das alles zusammen aufgehen, und rechtzeitig organisiert sein, kann der Vorkauf mit einer Genossenschaft ausgeübt werden. Dass das schwierig ist und zu enormen Haftungsrisiken für den Bezirk führen kann, haben die Vorkaufsfälle gezeigt, die mit der DIESE eG ausgeübt wurden.

7. Die Bewohner*innen müssen sich selbst organisieren: „Wenn ihr eine Rolle spielen wollt, dann müsst ihr selbst aktiv werden.“

Im riesigen Paket (27 Häuser), das die Deutsche Wohnen jetzt für 90 Mio € kaufen will, sind 12 Häuser enthalten, die in Milieuschutzgebieten liegen. Das bedeutet, dass für die 12 Häuser ca. 40 Mio € zur Ausübung der Vorkaufsrechte gestemmt werden müssten. Diese Summe überfordert sicherlich alle prinzipiell in Frage kommenden Genossenschaften. Sollten Genossenschaften also überhaupt eine Rolle spielen, dann sicherlich mehrere unterschiedliche Genossenschaften, die jeweils einzelne Häuser übernehmen.

Abhängig dürfte das außerdem davon sein, in welchen Häusern größere Eigenanteile – also große Genossenschaftsanteile – von den Bewohner*innen gekauft werden können. Es ist davon auszugehen, dass in den Häusern, in denen jetzt schon die höchsten Mieten gezahlt werden, auch besonders starkes Potenzial zur Finanzierung von großen Genossenschaftsanteilen besteht. Also haben Hausgemeinschaften mit schlechterer wirtschaftlicher Ausstattung auch schlechtere Karten beim Poker ums Vorkaufsrecht.

Gefahren des Verfahrens und Kritik: „Es droht das Worst Case Szenario.“

Es kann sein, dass die Käufer*innen die Abwendungsvereinbarung nicht unterzeichnen und ein Vorkauf trotzdem nicht organisiert werden kann. Es gibt dann keinen Schutz für Mieter*innen und auch keine Auflagen für die Käufer*innen. Das droht insbesondere dann, wenn die Preise für die Häuser sehr hoch sind. Das Vorkaufsrecht schützt also gerade in den Fällen, wo eine Verdrängung wahrscheinlich ist, besonders schlecht.

Da Verkäufer*innen in jedem Fall – auch bei ausgeführtem Vorkauf – die volle Rendite durch Preissteigerungen kassieren, hat das Vorkaufsrecht nur bedingt preisdämpfende Wirkung.

Da insgesamt viel zu wenig Geld zur Finanzierung von Vorkäufen im Haushalt vorgesehen ist, drohen einige überteuerte Vorkäufe das Geld zu verbrauchen, so dass dann für weitere Fälle, bei denen vielleicht Menschen mit niedrigeren Mieten und Einkommen vor den Mühlen des Marktes „gerettet“ werden könnten, nicht mehr ausgeführt werden können.

Unsere Forderungen zur Reform des Vorkaufsrechts

- Die Frist zur Reaktion der Käufer*innen auf eine vorgelegte Abwendungsvereinbarung muss auf eine Woche begrenzt werden.

- Der Preis (=Verkehrswert), zu dem ein Haus über das kommunale Vorkaufsrecht an Dritte gegeben werden kann, muss sich am Ertragswert orientieren und damit deutlich tiefer sein als der „Marktpreis“ aus einem überhitzten und angespannten Wohnungsmarkt.

- Der Fonds (SIWANA III) zur Finanzierung der Vorkaufsrechte muss deutlich aufgestockt werden, so dass mehr Häuser übers Vorkaufsverfahren kommunialisiert oder kollektiviert werden können. Vorkaufsrechte wahrzunehmen ist der einzige mögliche Weg, solange die Enteignung nicht durchgeführt werden kann.

…. muss sich am Ertragswert orientieren und damit deutlich tiefer sein als der „Marktpreis“… würde doch dazu führen, dass die Mieten vorher gesteigert werden um den Ertragswert zu erhöhen. Häuser könnten nicht mehr wirtschaftlich verkauft werden solange diese günstig vermietet sind.